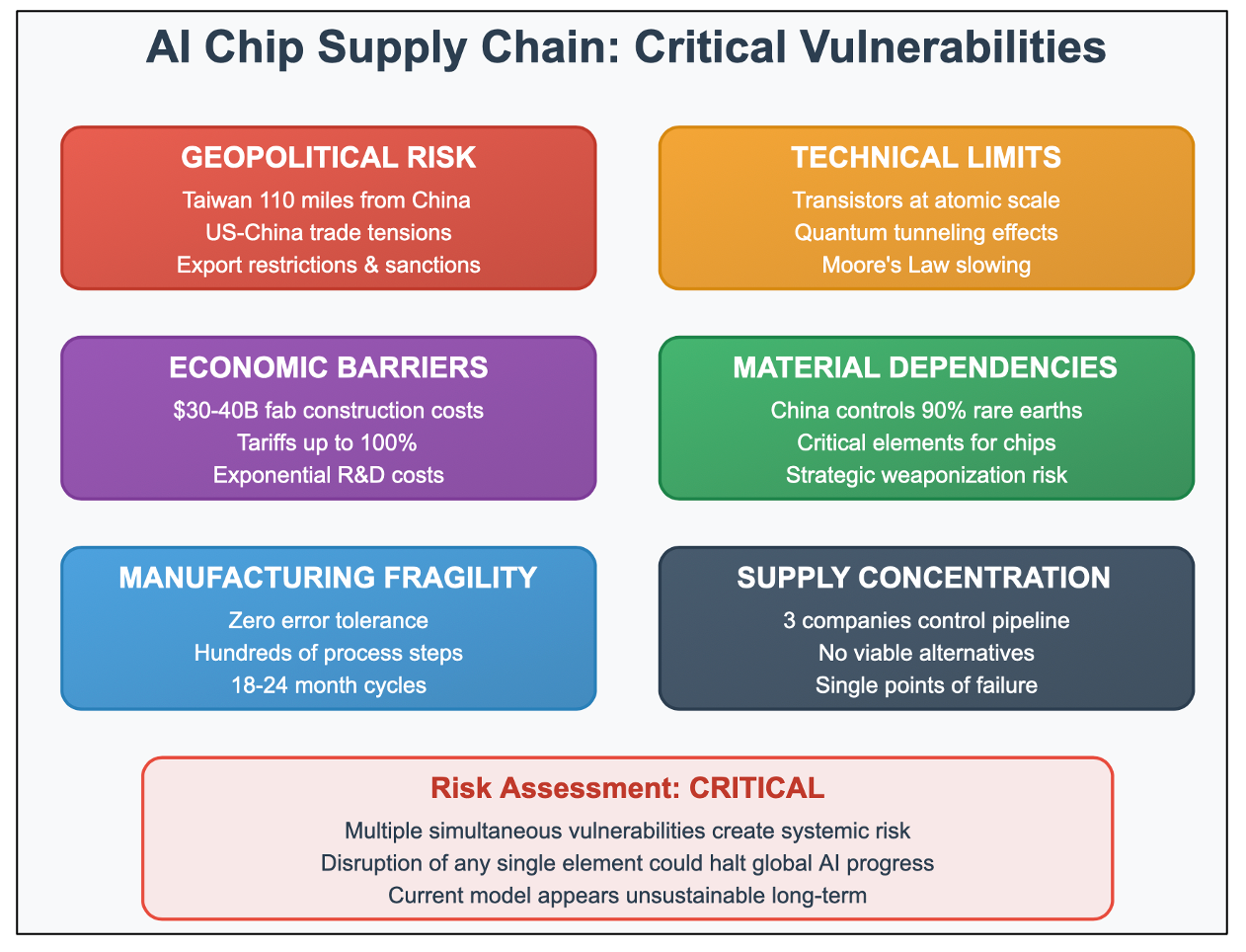

⚠️ AI 반도체 · AI 인프라 공급망 리스크 이유

AI 혁신이 가속화되면서 반도체와 AI 인프라 공급망에 대한 의존성도 급격히 커지고 있다. 특히 최신 AI 칩, 고대역폭 메모리(HBM), 고밀도 서버 및 네트워크 부품 등은 매우 복잡하고 집중화된 글로벌 공급망을 통해 생산되고 있어 리스크가 다중으로 얽혀 있다. 그중 가장 먼저 지적되는 것은 지리적 집중 및 설비 고도의존성이다. 예컨대 최신 5 나노 ~ 3 나노 공정의 반도체 제조 시설이 대만의 TSMC (타이완) 한 곳에 집중되어 있으며, 극자외선(EUV) 리소그래피 장비는 네덜란드의 ASML 이 거의 독점하고 있다. 이런 구조는 자연재해, 지정학적 충돌, 무역규제, 물류 병목 등이 공급망 전반을 흔들 수 있는 취약점 요인이 된다. 또한 칩 설계, 웨이퍼 가공, 조립·패키징, 테스트 및 물류에 이르기까지 수백 개 국가 간 국경을 넘나드는 복잡한 흐름이 존재하는데, 이런 복잡성 자체가 리스크를 증폭시킨다.

다음으로 정책·무역 규제 리스크가 매우 두드러진다. 미국, 중국, 유럽 등 주요국들이 반도체 기술과 인프라에 대한 전략적 통제를 강화하면서 공급망이 직접적인 영향을 받고 있다. 예컨대 미국이 중국향 고급 AI 칩 및 고대역폭 메모리(HBM) 수출을 제한하면서 중국 내 반도체 생태계는 큰 타격을 받았고, 결과적으로 글로벌 칩 공급망에도 여파가 미쳤다. 뿐만 아니라 중국이 희귀 금속이나 핵심 소재의 수출을 제한하거나 무역 보복을 행하는 사례도 있어 전체 반도체 가치사슬이 외부 충격에 매우 민감하다. 또한 인프라 비용 급등, 설비 착공 지연, 공장 가동률 저하 등의 문제가 복합적으로 나타나면서 “AI 인프라를 구축하겠다”는 기대와 실제 실행 사이에 시간 차와 비용 리스크가 크게 벌어지고 있다.

마지막으로 기술적·시장 구조적 리스크도 간과할 수 없다. AI 칩 수요가 폭발적으로 증가하면서 반도체 업체들은 생산 캐파 확대, 고대역폭 메모리·고속 네트워크 부품 확보, 서버 조립 등 인프라 구축을 서두르고 있다. 하지만 이런 폭증하는 수요에 맞춰 공급망이 빠르게 적응하지 못하면 부품 부족 → 비용 급등 → 납기 지연이 반복될 수 있다. 게다가 공급망 다변화가 아직 충분치 않으며 핵심 소재나 설비는 극소수 기업·국가에 집중되어 있어 **단일 실패점(single point of failure)**이 존재한다. 예컨대 최신 AI 서버에는 고급 HBM 메모리, 고속 인터커넥트, 전용 가속기 칩 등이 결합되는데, 이 부품 중 하나라도 공급이 막히면 전체 시스템의 생산이 지연될 수 있다. 이러한 기술·구조적 제한은 AI 인프라 투자 회수가 지연될 수 있다는 리스크로 이어지며, 결국 AI 관련주 기업이나 인프라 공급기업의 수익성이 기대치에 미치지 못할 가능성으로도 연결된다.

표 아래에 주요 리스크 요인과 그 함의를 정리했다.

| 리스크 요인 | 주요 내용 | 함의 및 영향 |

|---|---|---|

| 지리적 집중화 | 최신 반도체 제조 · 설비가 특정 지역(대만, 네덜란드 등)에 집중됨 | 자연재해·충돌 시 글로벌 공급망 대혼란 가능 |

| 무역 · 정책 규제 | 미국·중국 등 정부가 칩·소재 수출을 제한함 | 시장 접근 제약, 비용 증가, 단가 상승 |

| 부품 · 기술 집중 | HBM 메모리, 리소그래피 장비 등 극소수 기업 독점 | 공급 부족에 따른 납기 지연·가격 폭등 |

| 복잡한 공급망 구조 | 설계→웨이퍼→패키징→조립까지 수십개 국가 연계 | 물류·국경병목으로 인한 리드타임 증가 |

| 비용 · 시간 압박 | AI 수요 증가로 투자 폭증, 설비 신설 지연 | ROI 지연, 기업 수익 악화 가능성 |

이처럼 AI 반도체·AI 인프라 공급망은 기술 혁신의 기회이면서도 동시에 구조적 취약성의 집합체다. 기업이나 투자자는 이러한 리스크를 인식하고 공급망 다변화, 재고 및 설비 준비, 국가별 정책 변화 대응 전략 등을 갖추는 것이 중요하다. 특히 AI 관련 사업의 성장세만큼이나 공급망 리스크가 커지고 있음을 감안할 때, 단순한 수요 확대만으로는 충분하지 않으며 **공급망의 레질리언스(resilience)**가 곧 경쟁력이 될 것이다.